■リフォーム資金をどうやって準備する?

日本の住まいは、どんどん新築する時代から、今建っている住宅を丁寧に活用していく時代に変わってきています。

国の住宅政策の指針「住生活基本計画」(最新の計画は2016年度~2025年度)の中でも、「リフォーム投資の拡大」や「リフォームの市場規模の拡大」がうたわれています。

今どきの新築住宅は、充分な長期耐用性や耐震性を備えています。住まいは「2~30年したら取り壊すものではなく、リフォームして長く住み続けるものになってきました。

しかし、日本では長期の住宅ローンを使って建てられた住宅が多数を占めています。10年・20年などの節目のメンテナンスや、ライフスタイル・ライフステージの変化にあわせてリフォームした方がよいことはわかっていながら、資金面でなかなか着手できない、そんな事情もよくあることです。

では、実際に住まいをメンテナンスしたりリフォームした方は、どうやってその資金を準備されたのでしょうか?

1.自己資金

住まいのメンテナンスやリフォームのために計画的に資金を積み立て、全額自己資金で住まいのお手入れをする。それが理想的ですね。でも、バブル崩壊後の長い間、実質賃金が低下し雇用不安もある中で、充分な貯蓄ができない方も多いかもしれません。

「家計の金融動向に関する世論調査」(金融広報中央委員会2017年11月公表)で、年代別に見た貯蓄の「中央値」は、50代で400万円・60代で601万円でした(二人以上世帯)。50代から60代前半の場合まだ住宅ローンの借入が残っていることも考えられ、貯蓄をリフォームに使えるとは限りません。

では、自己資金以外でどのような資金がリフォームの資金として考えられるのでしょうか?

2.借入資金

自己資金以外で最も多く使われる資金は、ローンです。

しかし、多くの方は「まだ新築時のローンを支払中なのに新たにローンを借りることは可能なの?」という疑問をお持ちになるのではないでしょうか?

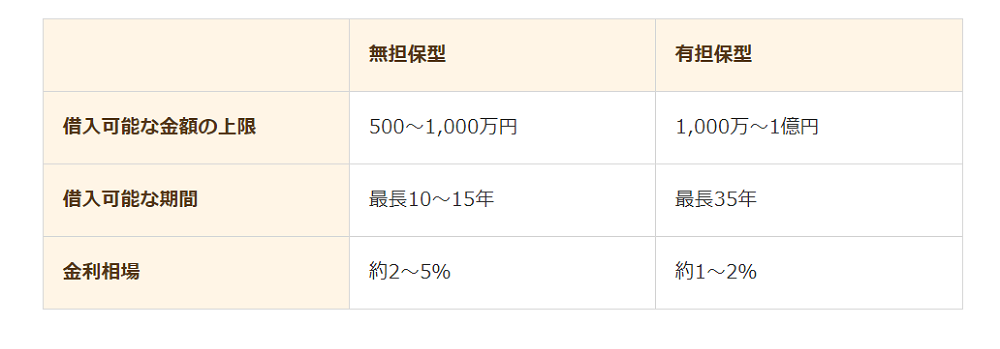

ご心配なく。リフォームローンを借り入れた方の中には、新築時のローンを支払い中の方も多数いらっしゃいます。もちろん一定の上限はありますが、新築時のローンを支払い中でもリフォームローンを借りることが可能なケースはあります。新築時のローンの残債と新たに借り入れるリフォームローンの金額を合算してひとつのローンにまとめることができる商品も出ています。

■どんなリフォームローンがあるの?

ここでは、いくつかのローン借入について説明します。

1.銀行系リフォームローン

一般的には、銀行からの借入を思い浮かべる方が多いのではないでしょうか?

ところが、銀行から借り入れるリフォームローンは、実際にはあまり利用されていません。

保証会社と銀行により仮審査・本審査が行なわれるため、貸付の決定まで1週間以上かかります。計画的に行なうリフォームであれば特に問題ないかもしれませんが、修理などすぐに着手したいメンテナンス工事などは、審査期間の長さがネックになります。

手続きはリフォーム業者が手伝ってくれるとしても、自分で銀行に行かなければならないのは、やはり面倒です。

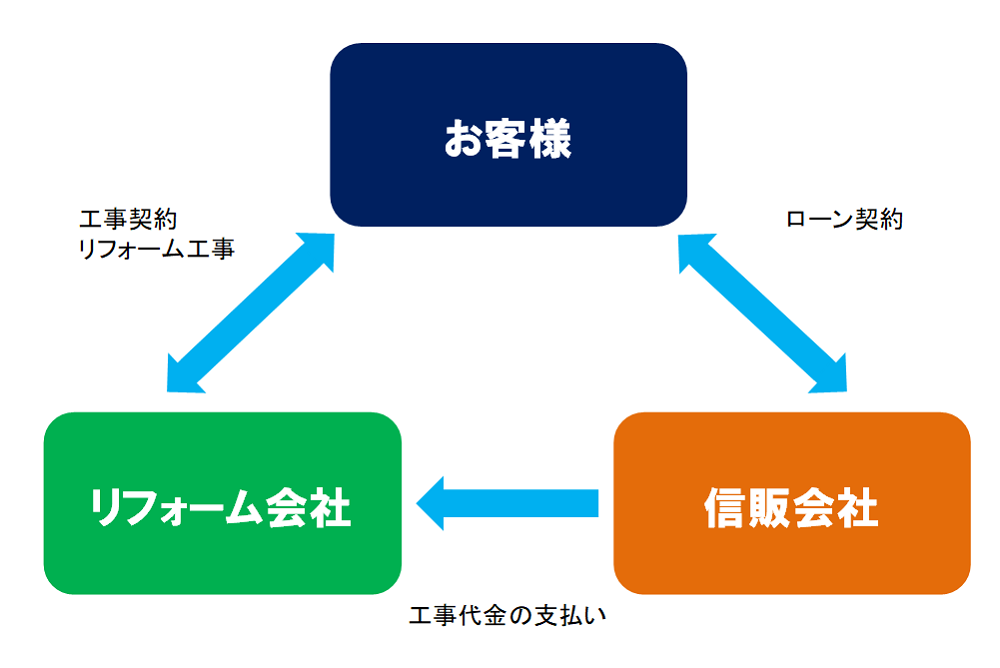

2.信販会社系リフォームローン

実際にリフォームローンで利用が多いのは、信販会社系のリフォームローンです。ジャックス・オリコ・セディナ等が住宅のリフォームローンを扱う代表的な信販会社です。

なぜ信販会社のリフォームローンが良く利用されているのでしょうか?

一般的には、手続きが簡単で審査も早いから、と言われています。

銀行の場合1週間以上かかる審査期間が、信販会社系では数日が一般的。さらに、リフォームという目的がはっきりしたローンのため総量規制(※1)の対象外のため、審査も緩めと言われています。

窓口はリフォーム業者のみで、銀行に行く必要もありません。

また基本的には所有する土地建物等に抵当権を設定する必要もないため書類は簡単ですし、司法書士等に支払う諸費用も不要です。

※1 年収の1/3以上のお金を貸金業者から借りることができないことを定めた貸金業法上の規定

信販会社のローンは、直接信販会社に申込むのではなく、リフォーム業者に申し込みます。最近では利用者がwebから直接申し込みできるタイプもありますが、リフォーム業者を指定しなければ利用できません。

手続きが簡単で審査も早いとなれば、銀行からの借り入れと比較すべき点は金利だけとなりますね。

信販会社で借り入れるリフォームローンの最大のデメリットは、金利だと言われています。厳密な審査を経て(場合によっては抵当権を設定して)低金利で貸し付けられる銀行のリフォームローンよりも、信販会社の金利のほうが一般的に高い傾向にあるのは事実です。ただし、信販各社の金利は公表されていません。

では、金利が高いと言われることが多いのになぜ実際には信販会社のリフォームローンのほうがよく利用されているのか?そこには一般にはわかりにくい仕組みがあるのです。

■金利優遇の仕組み

先ほど、信販会社系のリフォームローンは工事業者を指定しなければ利用できないと説明しました。

実は、どのリフォーム業者を利用するかで、適用される金利が変わります!

規模の大きい、安心できるリフォーム業者ほど金利が低い傾向にあると言われています。

無担保で貸付を行なう以上信販会社でもリスクを最小限に抑えたいのは当然です。規模の大きい、安心できるリフォーム業者に工事を依頼する借入者のほうが貸付リスクが低いと見ているのかもしれません。

では、銀行系リフォームローンの金利と同じくらいか、より安い金利が適用されるケースがあるとしたら、どちらを選びますか?

各リフォーム業者ごとの適用金利は完全非公開。しかし、多くのケースで銀行系ではなく信販会社系のリフォームローンが選ばれていることから、金利面で見劣りしないケースがあることは想像できるかと思います。

ミサワリフォームでは複数社の信販会社系リフォームローンを取り扱っております。

申し訳ございませんが、慣例に従い適用金利をここでは公表できません。

しかし、お客様にご満足いただける金利が案内できるのではないかと思います。

リフォームローンに悩んだら、一度ミサワリフォームへご連絡ください。