中古住宅を買ってリノベーションを考える際に、資金をどのように調達するか?悩まれている方も多いのではないでしょうか?

一昔前までは、住宅の購入費用は住宅ローン。リノベーション部分はリフォームローン。というように、別々にローンを組むことが多かったのですが、今では住宅の購入費用もリノベーションの費用も住宅ローンで一緒に借り入れすることが一般的になってきました。

通常、リフォームローンよりも住宅ローンの金利のほうが低いので、住宅ローンで住宅費用とリノベーション費用を一括して借り入れできれば、返済額が抑えられるというメリットがありますが、利用する際に注意していただきたいこともあります。

今回は、利用の要件や注意点なども含めて住宅ローンをつかった中古リノベーションをご説明していきます。

「住宅ローン」と「リフォームローン」

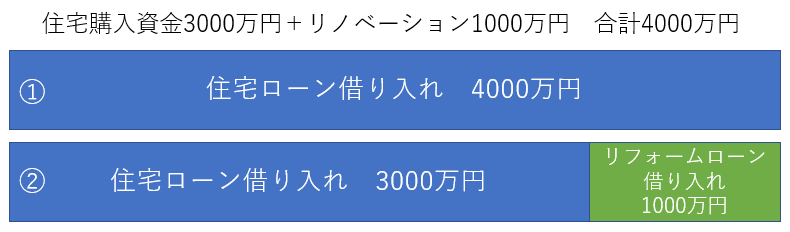

ローンを使って中古を買ってリノベーションする方法は、大きく分けて二つあります。

住宅費用とリノベーションの費用を①「住宅ローン」一本で借りるか、②「住宅ローン」と「リフォームローン」併用で借りるかです。

例えば、3000万円の中古住宅を買って、そのリノベーションに1000万円かける場合、①住宅ローン一本で4000万円かりるケースと、②住宅費用の3000万円は住宅ローンで、リノベーション費用の1000万円は、リフォームローンでかりるというケースです。

それでは、住宅ローンとリフォームローンは何が違うのでしょうか?

住宅ローンは、住宅を購入することを目的として利用できるローンとなっていて、ほかのローンと比べて、より「低金利」「長期間」「大きな資金」をかりいれできることができますが、建物や借入する人に対する条件や審査が厳しく、借入する際に、土地や建物に担保(抵当権)を設定したり、事務手数料・保証料がかかる等の特徴もあります。

一方、リフォームローンは、 原則無担保で借り入れの条件や審査がそれほど厳しくなく、手数料も不要の場合が多いですが、 金利高く、短期間で、借入額を大きく伸ばすことが難しいです。

ですので、 より長期間・より大きい金額を借りる場合は、住宅ローン一括で借りたほうがメリットが大きくなります。

中古リノベで住宅ローンを借りる際の注意点

中古住宅を買ってリノベーションをするような、長期間で大きな金額を借り入れる必要がある場合は、住宅ローン一体で借り入れする方がメリットが大きいのですが、先述のとおり、条件や審査が厳しいケースが多いです。では、どのような条件や審査項目があるのでしょうか?民間金融機関の借入条件の例をみてみましょう。

借入条件

【建物】

・戸建ては土地面積50m²以上。マンションは専有面積40m²以上

・違法建築でない物件

・所有権付きの物件(借地権は別途相談)

・新耐震(1981年6月)以降の物件

【 融資対象者 】

・満20歳以上70歳未満。完済時満80歳以内

・前年度税込年収100万円以上

・返済率が25%~40%以内

・団体信用生命保険に加入できる

上記以外でも、金融機関によって独自の審査基準をもっている場合もありますので、事前の確認が重要になってきます。

スケジューリング

住宅ローンの審査から実際の借入までは、その他のリフォームローン等とは違って、時間がかかります。金融機関によって多少異なりますが、融資事項おおむね下のような流れになります。

事前審査(1~3日)

↓

本審査(1~2週間)

↓

融資契約(金消契約)

↓

借入(融資実行)

事前審査に1~3日、本審査1週間~2週間程度かかるケースが多いようです。物件の引き渡しまでに、融資が間に合わないという事態にならないためにも、

トータルで1か月~1か月半ほどをみて、余裕をもって計画的に進めていきましょう。長期休暇や繁忙期などの場合はさらに時間がかかるケースがありますので、注意が必要です。

まずは資金プランをたててみる

自己資金で住宅購入できる方は別として、まず最初にご自身がどのぐらい借りれるのか?どのぐらい借りるのが適正なのか?を知っておく必要があります。それは、住宅購入は融資があってこそ進められるものだからです。

ご自身の資金と合わせてどの種類の融資をどのぐらい受けたほうが良いのかの最適な資金プランは、借入をする方の状況や購入を希望する住宅の条件などによりことなります。

資金プランを後回しにした結果、最後の最後で購入を断念せざるを得ないことにならないためにも、まず初めにスケジュールも含めた資金プランを立ててみることをお勧めいたします。

ミサワリフォームでは、中古リノベーションをお考えの方に向けた資金プラン作成のお手伝いをさせて頂いております。どうぞお気軽にご相談ください。