目次

老後の住まいは?

人生100年時代と言われていますが、老後の生活の基盤となる「住まい」はどうされるか決めていらっしゃいますか?

例えば、35歳で新築を購入していたとすると、ご自身が65歳を迎えるころになると自宅は築30年。様々なところに不具合が生じてきます。

今後、 我が家をどうするのか ?

・リフォームをしてずっと住むのか?

・建て替えるのか?

・引っ越すのか?

そろそろ、決めていかなくてはならない時期になっていきます。

「健康寿命」を延ばす住まいに!

日本人の平均寿命は、男性が81.41歳・女性87.45歳(令和元年)となっていまして、今後さらに伸びるとも言われています。

ただ、この平均寿命も、「健康寿命」と「自立生活困難期間」とに分かれます。

健康寿命は男性で72.68歳・女性で75.38歳となり、男性で8.73年間・女性で12.07年間が「自立した生活が難しい期間」となります。

こうした「健康寿命」を少しでも伸ばすにはどうしたらよいのでしょうか?

さまざまなバリアフリー対応

老後の住まいの基本は「バリアフリー」ですが、一口にバリアフリーといってもその内容は様々です。そのなかでも重要なバリアフリー項目を見ていきましょう!

段差解消・滑り止め

まずは段差解消。高齢になってくるとごくわずかな段差でつまずいたり、平坦な場所でも滑って転倒することも珍しくありません。65歳以上の高齢者の転倒事故の実に48%、約半分が自宅で起こっているというデータもあります。高齢での転倒は寝たきりのリスクも高いため、健康寿命を延ばすためにはとても重要です。

対策としては、室内・屋外の段差をスロープ等で解消したり、段差の大きいところや滑りやすいところなどは、手すりを設けたり、将来的に手すりがつけられるように補強しておくとよいでしょう。

特に、浴室や洗面所などは転倒事故が多い場所になりますので、十分な対策が必要です。

断熱・温度のバリアフリー

高齢者の入浴中の事故で多いのが、気温の変化によって血圧が上下し、心臓や血管に疾患が起こる「ヒートショック」と呼ばれるものです。

これを防ぐためにには、洗面所や浴室の温度差をなるべくなくすことが重要です。また、ほかの居室・寝室等でも宅内を快適な一定の温度に保つことも、健康寿命を延ばすために有効といわれています。

対策としては、質の高い断熱材や断熱性が高い窓を設置した、断熱性や気密性が高い住まいにすることが重要です。

資金はどうするか?

それでは、上記のような健康寿命を延ばす快適な住まいを手に入れるための資金はどうしたらよいのでしょうか?基本的には、貯蓄から資金を捻出することになりますが、先行きが不安な時代だからこそ、なるべく老後の資金は手元に取っておきたいところです。

そこで、老後の手持ち資金を確保しつつ、安心できる老後の住まいを確保しやすい方法についてご紹介します。

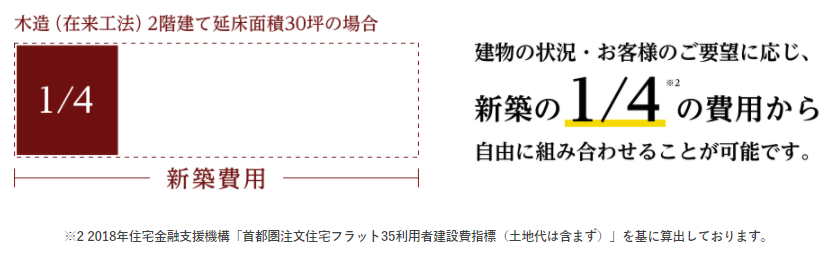

建て替えではなくリフォーム・リノベーション

築30年ぐらいであれば、一般的に、建て替えに比べて、リフォーム・リノベーションは、1/4~半分のコストで抑えることもできます。

大幅にコストカットができるので、その分手持ち資金を確保することができます。

このリフォームという選択肢はもともとの建物がしっかりしている場合には有効ですが、劣化が激しい場合ですと建て替えをせざるを得ない場合もありますので、まずは建築士等の専門家に調査してもらうことをお勧めします。

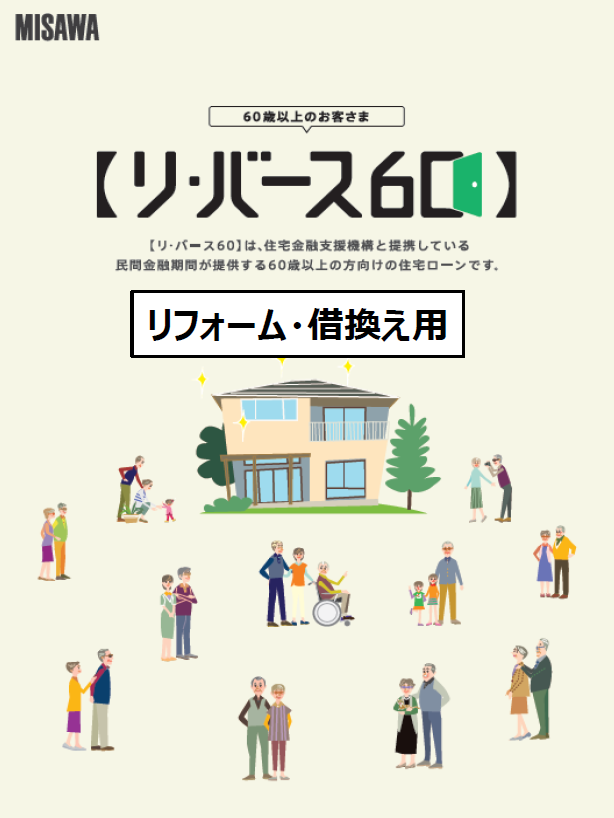

リバースモゲージ

そもそも貯蓄等の手持ち資金が少ない場合はどうすればよいのでしょうか?リフォームローンなどの借り入れなどが考えられますが、高齢になると返済できる期間が短くなり、月々の返済は高くなってしまうこともあります。

「リバースモゲージ」聞いたことのない言葉かもしれませんが、少ない資金負担でリフォーム資金を捻出するには有効な手法です。

リバースモーゲージローンとは・・・

自宅(持ち家)を担保にして、住み続けながら金融機関から融資を受けられる

主にシニア層向けの融資制度です。死亡後は自宅を売却するなどして、その代金を融資の一括返済に充てます。

こんな方におススメです

- お子様はいるが、既に住宅を所有している

- 将来住み継ぐ相手がいない

- 将来のために手元資金を残したい

- 住まいづくりを検討したいが返済不安がある

メリットは?

- 年金受給者でも融資が受けられます。

- 住み続けながら融資が受けられます。

- 毎月の返済は利息のみです。

- 元本の返済方法を選択できます。

- 相続人がローンを引き継ぐことはありません

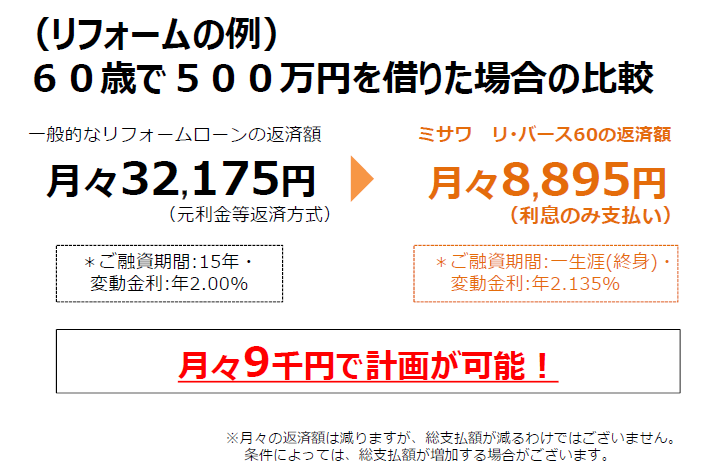

月々の負担額例(一般的なリフォームローンと比べて・・・)

~リフォーム費用500万円を借りた場合~

上記のように、一般的なリフォームローンと比べて、月々の返済が利息のみとなりますので、手持ち資金を残しつつ、より軽い負担でリフォーム・リノベーションを行うことができます。

まずは専門家に相談

ミサワリフォームでは、 老後資金に関するご相談はもちろん

不動産・相続など、 「司法書士」 「宅地建物取引士」「ファイナンシャルプランナー」など各分野の専門家に、幅広くご相談いただけます。

是非、ご利用ください。