相続の話

二世帯で同居していると、いざ相続が発生した際に相続税が「節税」できることをごぞんじですか?

諸条件はありますが、その条件に合致した二世帯住宅で親子が同居した場合、「小規模宅地等の特例」というものが適用され親の相続が発生した場合に相続税が減額されます。

小規模宅地等の特例とは・・・

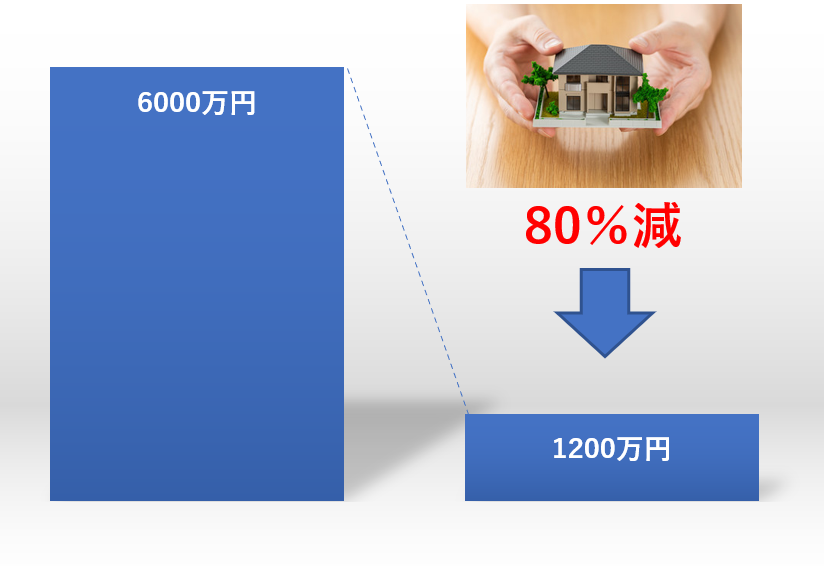

相続税額を計算する際に土地の評価額が330㎡まで、80%減額される制度

【条件】

土地家屋を相続したとき、

・子が同居している

・土地面積が330㎡まで

・その土地の上の住宅が区分所有登記されていない1棟の建物である。

・相続税の申告期限まで住み続ける

など

相続税の基礎控除額は、3,000万円にプラスして法定相続人1人につき600万円が加算されます。 相続人が二人なら基礎控除額が4,200万円となり、土地の課税価格の6000万円の場合、親子別居していると相続税がかかりますが、同居の場合は、小規模宅地等の特例で、課税価格が80%減となり、相続税がかからないということになります。

贈与の話

二世帯同居する際に、住宅改修などにかかる資金は、自己資金や住宅ローンで準備するケースのほかに。親や子などから援助を受ける場合もあります。自分が所有している建物に対して、親や子などから援助を受けた場合、 年間110万円までの贈与には贈与税がかからない(暦年課税) を超えると、超過した額を、もらう側が贈与税としてはらわなけばならない場合もありますので注意が必要です。

しかし、条件によっては、特例で贈与税がかからない場合もあります。こちらの税制は年度その時の状況によって変化しますので、最新の 「非課税の特例」情報を確認するようにしましょう!

【参考】国税庁ホームページNo.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

※ 新型コロナウィルス感染症に関する対応や税制上の措置については、こちらをご覧ください。 ※ 東日本大震災により被害を受けた場合等の「震災に係る住宅取得等資金の贈与税の非課税の特例」については、「東日本大震災に関する税制上の追加措置について(相続税・贈与税関係)」をご覧ください。 [令和3年4月1日現在法令等] …

補助金の話

二世帯住宅リフォームで利用できる補助金は様々なものがありますが、その一例として、「 長期優良住宅化リフォーム推進事業 」があります。

通常の補助金額にプラスして 「三世代同居対応改修工事を実施する」とさらに補助金額が割り増しされるという、二世帯三世代同居を考えている方にとってはうれしい内容となっています。

こちらも年度や予算によって内容が変わりますので最新の情報を確認するようにしてください。

https://www.kenken.go.jp/chouki_r/index.html

【参考】国立研究開発法人 建築研究所 長期優良住宅化リフォーム推進事業評価室 ホームページ

専門家に相談

税金の話や法律の話は、難しいことが多かったり、ご家庭の事情によって答えが異なる場合が多いです。「しらなかった!」で公開するよりも早い段階で専門家に相談することをお勧めします。

ミサワリフォームでは、独自のネットワークで経験豊富な専門家に相談することができます。

まずは気軽にお問合せください。